Elegir factoring no es solo “conseguir dinero rápido”, significa escoger un socio financiero que ordene tu flujo de caja, mejore tu liquidez y cuide la relación con tus clientes. El mercado chileno mueve cada vez más dinero por esta vía: el factoring no bancario creció 5,9 % nominal en colocaciones a diciembre 2024, aunque los actores bancarios aún concentran cerca del 80 % del volumen total, según la CMF Chile.

Con esa competencia en mente, estas son las 6 variables que deberías revisar antes de firmar:

1) Transparencia total en tasas, comisiones y condiciones

- Exige todo por escrito. Solicita un desglose que incluya tasa nominal, porcentaje de adelanto, retenciones, comisiones (administración, transferencia, protestos, mínimos), cláusulas de salida y qué pasa si tu cliente se atrasa.

- Pide un costo all-in por factura y un ejemplo numérico real para evitar “letras chicas”.

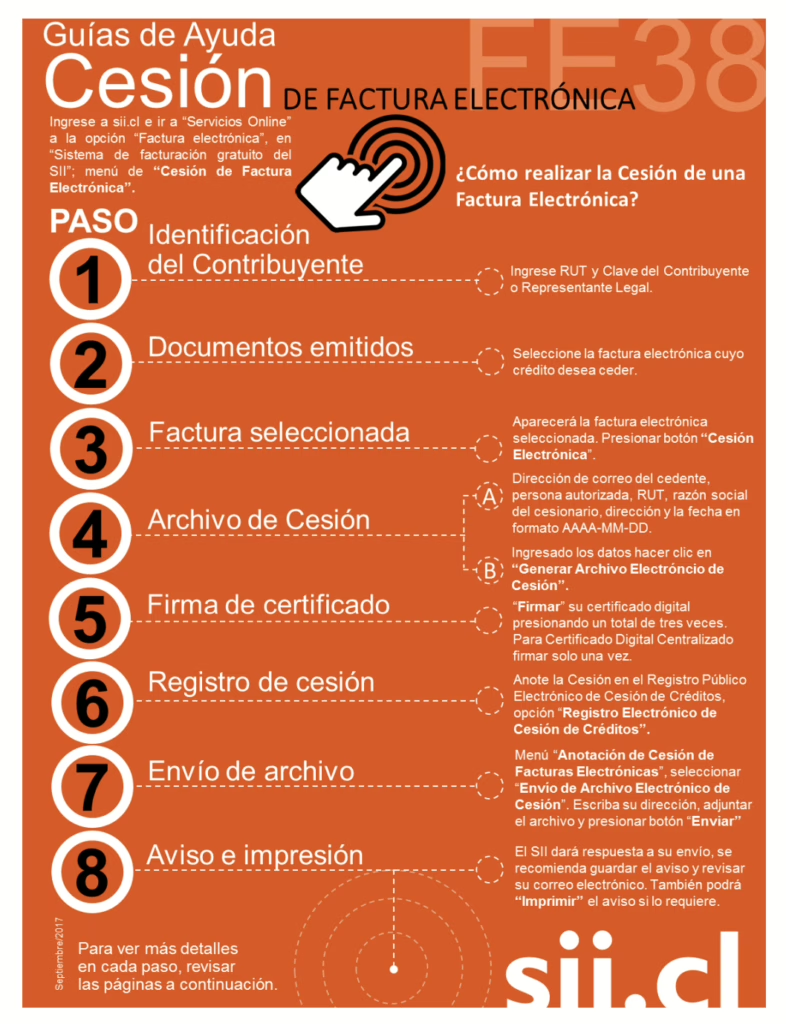

- Verifica la cesión electrónica. La cesión se inscribe en el Registro de Cesión del SII y queda trazable en línea. Un factoring serio te mostrará la ruta completa (XML, AEC, registro).

- Tip: compara la Tasa Efectiva Mensual con el costo de un crédito bancario equivalente para entender la diferencia real en precio.

2) Velocidad y certeza: liquidez en horas, no en días

Cuando debes pagar sueldos, IVA o proveedores, la diferencia entre cobrar hoy o en cinco días puede ser crítica. Pregunta:

- SLA de evaluación: ¿en cuántas horas revisan tu empresa y tu cliente?

- Cut-off diario: ¿hasta qué hora puedes ceder para girar el mismo día?

- Plazo real de transferencia: ¿se acredita antes de las 17:00 hrs o al día siguiente?

Aunque la Ley de Pago a 30 Días establece intereses y comisión moratoria, el atraso promedio aún supera los 40 días para las microempresas chilenas, según un estudio de Duemint.Emol. El factoring digital te devuelve predictibilidad, porque transformas cuentas por cobrar futuras en caja disponible hoy.

Lee también: ¿Factoring o crédito? Por qué el factoring puede ser más útil para tu pyme.

3) Tecnología que simplifica (y no suma trámites)

Un buen factoring digital debe ofrecer:

- Plataforma web + app para cargar facturas, firmar la cesión con tu Clave Única o certificado digital y seguir cada operación en tiempo real.

- Dashboard con métricas de liquidez, estados de pago y alertas de vencimiento.

- Reportes descargables (Excel, PDF) que alimenten tu contabilidad y tu Formulario 29.

La integración con el SII hace que todo quede en línea, sin papeles ni firmas presenciales.

En Simpli: ves tus operaciones minuto a minuto, operas desde el móvil y recibes notificaciones push cuando se acredita tu dinero.

4) Experiencia y reputación en tu rubro

No todos los pagadores se comportan igual. Prefiere un factoring con:

- Historial en tu industria (retail, construcción, logística, Estado, etc).

- Índices de mora controlados y cartera diversificada (revisa memorias, CMF o clasificadoras de riesgo).

- Inscripción en el Registro de Acuerdos con Plazo Excepcional si trabajas con plazos mayores a 30 días.

La reputación pesa: un proveedor con políticas claras de cobranza colaborativa protege tu marca frente a clientes estratégicos.

Lee también: El secreto de las pymes que crecen: entender su flujo de caja.

5) Riesgo y modelo: con o sin recurso (que te lo expliquen fácil)

- Con recurso: si tu cliente no paga, el factoring puede pedirte recomprar la factura o descontar la pérdida de futuras liquidaciones.

- Sin recurso: el riesgo de impago lo asume el factor; suele costar más, pero blinda tu balance.

Asegúrate de entender:

- Cómo cambia la tasa entre un modelo y otro.

- Límites de cobertura (ej. 100 % del capital o tope por pagador).

- Proceso de cobranza: tiempos, comunicaciones y “plan B” si el cliente disputa la factura.

Toda esta información queda respaldada en el Archivo Electrónico de Cesión (AEC) del SII y es visible para auditorías. Puedes ver la guía completa aquí.

6) Trato y acompañamiento humano (y visibilidad 24/7)

En los negocios reales, siempre aparece algo inesperado: un pago rechazado, un error en el XML o una urgencia de liquidez. Ahí se nota la diferencia:

- Ejecutivo dedicado disponible por WhatsApp, mail o teléfono.

- Cobranza preventiva y colaborativa que cuida tu relación con los clientes (no llamadas agresivas).

- Dashboard con estatus en vivo, para que no dependas del correo de tu ejecutivo.

En Simpli: esto es estándar: atención humana, liquidez el mismo día (tras evaluación) y visibilidad 24/7 de cada peso.

Conclusión

Un buen factoring te da control: claridad de costos, liquidez predecible, tecnología que simplifica y personas que te respaldan. Usa estas seis claves como checklist y notarás rápido quién se alinea con tu negocio.

👩🏻💼 ¿Necesitas liquidez, quieres saber mas información o ser contactado por un ejecutivo?

¿Quieres saber más sobre factoring o simular tu operación?

Si eres cliente nuestro recuerda que siempre puedes revisar las gestiones de cobranza en tu portal: 🔗 Ver gestiones de cobranza (debes iniciar sesión).

👉 Conoce más en www.simpli.cl