En la gestión financiera de alto desempeño, la pregunta ya no es ¿banco o factoring?, sino cómo articular ambas fuentes para blindar la operación. El error más común en 2026 es creer que ambos instrumentos cumplen la misma función.

Más allá de la disyuntiva: Una visión estratégica de la liquidez

En la gestión financiera de alto desempeño, la pregunta no es “¿banco o factoring?”, sino cómo articular ambas fuentes para construir una estructura de capital de trabajo resiliente.

El error más común es creer que ambos instrumentos cumplen la misma función. Mientras la banca está diseñada para el financiamiento estructural, el factoring digital o privado es una herramienta de gestión de activos que permite anticipar el flujo de caja sin generar pasivos financieros. En la práctica, se convierte en una solución de financiamiento para empresas enfocada en optimizar el capital de trabajo, no en aumentar la deuda.

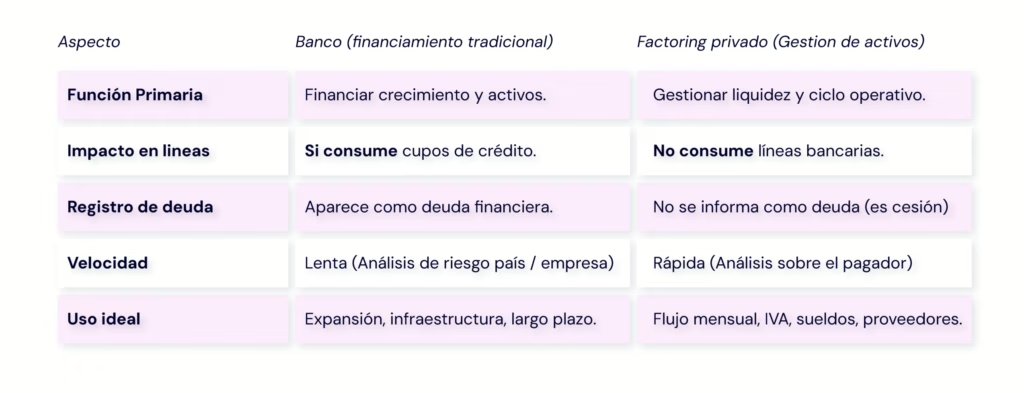

La Banca: Financiamiento para el crecimiento estructural

El rol del banco es financiar el “mañana”. Sus procesos de evaluación, basados en estados financieros históricos y garantías, lo convierten en el aliado ideal para:

- Inversión en activos fijos y maquinaria.

- Proyectos de expansión a largo plazo.

- Adquisiciones estratégicas.

Sin embargo, utilizar líneas de crédito comercial para cubrir brechas del día a día (como el pago de IVA o remuneraciones) suele provocar un descalce financiero: se utilizan pasivos que afectan el rating bancario para cubrir necesidades operativas de corto plazo. Esto satura los cupos y limita la capacidad de reacción ante oportunidades reales de inversión.

Este contexto se vuelve aún más relevante si se considera que, según el Informe de Estabilidad Financiera del Banco Central de Chile, las condiciones crediticias se han mantenido más exigentes para empresas de menor tamaño, lo que obliga a optimizar el uso de líneas bancarias y reservarlas para inversión estratégica.

El Factoring Privado y la optimización del Ciclo de Conversión de Caja (CCC)

De acuerdo con datos de la Asociación Chilena de Empresas de Factoring (ACHEF), el factoring se ha consolidado como una herramienta clave en la gestión del capital de trabajo de las empresas en Chile, especialmente en sectores con ventas a plazo extendido.

En ese contexto, el factoring privado, como el que ofrecemos en Simpli, no es una medida de urgencia, sino una herramienta estructural para optimizar la gestión financiera. Su impacto se mide directamente en el Ciclo de Conversión de Caja (CCC).

En simple: el CCC refleja cuánto tiempo tu empresa opera sin recibir el dinero de sus ventas.

Concepto Clave: El CCC mide cuántos días tarda una empresa en transformar sus ventas en efectivo. En sectores como la Construcción o el Transporte, donde el pago a 60 o 90 días es la norma, el ciclo se alarga peligrosamente, obligando a la empresa a “financiar” a sus propios clientes con caja propia.

El factoring acorta drásticamente este ciclo al transformar cuentas por cobrar en liquidez inmediata. Al ser una operación de extrabalance (cesión de un activo), presenta ventajas técnicas que la banca no puede igualar:

1. No genera deuda bancaria: Al no registrarse como un préstamo en los informes de la CMF, mantienes “limpia” tu capacidad de endeudamiento.

2. Flexibilidad Operativa: A diferencia de un crédito rígido, el factoring se adapta al volumen real de tus ventas. Si vendes más, dispones de más liquidez; si vendes menos, no cargas con costos fijos innecesarios.

3. Velocidad de Respuesta: Mientras un análisis bancario puede tomar semanas, la evaluación sobre la factura permite una inyección de capital en horas.

Ejemplo práctico: factoring vs línea bancaria

Una empresa emite una factura por MM$50 a 60 días, pero debe pagar sueldos y proveedores en 30.

Si usa línea bancaria: activa su cupo para cubrir esos compromisos, paga intereses por el período y aumenta su carga financiera.

Si utiliza factoring privado: anticipa la factura, obtiene liquidez inmediata para pagar sueldos y proveedores sin consumir líneas bancarias, y preserva su capacidad de crédito para futuras inversiones.

¿Qué conviene más?

Dependerá del objetivo financiero:

- Si el dinero es para cubrir operación diaria —como sueldos, combustible o proveedores— el factoring protege tus cupos.

- Si es para inversión estructural o expansión, la banca puede tener sentido aunque implique mayor carga financiera.

Con esto en mente, veamos cómo se compara cada instrumento de forma estructural.

Comparativa estratégica: Banco vs Factoring privado

La arquitectura financiera ideal: El modelo complementario

Las empresas con mejor salud financiera en Chile no reemplazan al banco, lo complementan. Una gestión inteligente utiliza:

- Banca para apalancar el crecimiento de largo plazo.

- Factoring para proteger el ciclo operativo, asegurar liquidez oportuna y responder con rapidez a necesidades de capital de trabajo.

Esta combinación evita que la empresa pierda su rating bancario por sobreendeudamiento de corto plazo y le otorga un poder de negociación único frente a sus proveedores, al contar con la certeza de caja para cumplir compromisos puntuales.

Conclusión: Liquidez no es deuda

Confundir la entrada de capital con endeudamiento es un error que sale caro. Adelantar una factura es, en esencia, acelerar un ingreso que ya te pertenece.

En Simpli, nuestro propósito como la fintech más empática del mundo es actuar como tu asesor financiero. El factoring no debe ser una medida de urgencia, sino una pieza planificada de tu estrategia para mantener un balance sano y una operación sin fricciones.

¿Tu empresa necesita optimizar su ciclo de caja?

Te acompañamos en cada paso.

Si eres cliente nuestro recuerda que siempre puedes revisar las gestiones de cobranza en tu portal: 🔗 Ver gestiones de cobranza (debes iniciar sesión).